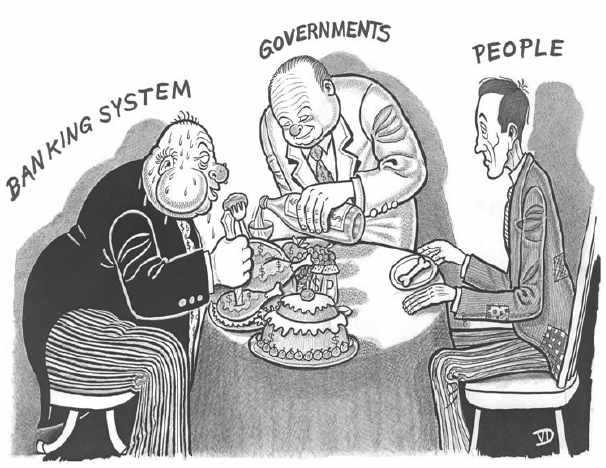

TOT BANCILE FAC LEGILE? LEGEA DARII IN PLATA – APROAPE DESFIINTATA IN ESENTA EI. Presiunile, intoxicarile si santajul bancilor romanesti, in frunte cu Banca Nationala, beneficiind si de o puternica sustinere de la Bruxelles, par sa fi taiat curajul parlamentarilor români. DEMONTAREA MANIPULARILOR BANCHERILOR. Cui ii pasa de dramele miilor de oameni inselati si abuzati cu girul BNR? (si video)

Vedeti si:

- DICTATURA BANCARA. Sefii a patru mari banci europene AU CERUT IMPERATIV presedintelui Iohannis RESPINGEREA LEGII DARII IN PLATA. Rezultatul: presedintele s-a executat. Manipularile “acoperitilor” BNR din presa si SUPER-IMUNITATEA overlorzilor lui Isarescu

- LEGEA “DARII IN PLATA” SAU ANTI-CAMATARIE, CONTESTATA VEHEMENT SI “TICALOS” DE BNR, SISTEMUL BANCAR SI INVESTITORII STRAINI, A FOST VOTATA. Romania – “ţara în care bancherul hoț amenință clientul cinstit”. Contra-argumentul: LEGEA AR FAVORIZA SPECULATORII IMOBILIARI

Emisiunea “Dincolo de stiri” cu Cristina Topescu (Antena 3) – 6 februarie 2016

cu: Daniel Zamfir, Radu Soviani, Maria Stanga.

***

UPDATE:

BNR a trimis parlamentarilor din Comisia Buget-Finanțe amendamentele la Legea dării în plată, care se întind pe 25 de pagini.

“O astfel de modificare a legii face că voi toți, cei care așteptați legea cu sufletul la gură, nu veți beneficia de ea. Veți rămâne în continuare datori pe viață la bancă ori la colectorii de creanță”, comentează acid, într-o postare pe Facebook, avocatul Gheorghe Piperea.

“E mult prea târziu pentru un protest în 20 februarie. Deja s-au făcut publice amendamentele cerute de BNR la legea dării în plată. Citiți aceste amendamente “confidențiale” pe hotnews, oficina băncilor. Propunerile fac legea inaplicabilă creditelor în derulare. Fără asta, legea devine un cadou pe care și-l vor fi făcut băncile.

Ca să fie clar : o astfel de modificare a legii face că voi toți, cei care așteptați legea cu sufletul la gură, nu veți beneficia de ea. Veți rămâne în continuare datori pe viață la bancă ori la colectorii de creanță, chiar și după ce vi se va fi vândut casa și veți fi fost evacuați și aruncați în stradă.

PS Sunt curios care ca fi acel senator/deputat care își va asuma aceste amendamente. Să îl știm și noi. Și să știm și din ce partid face parte. Sau, poate, e “independent”. Fără o astfel de asumare, amendamentele măreței bnr nu pot fi luate în considerare.”

Deputații din Comisia de Buget au primit scrisoarea transmisă de Banca Națională privind legea darii în plată, au confirmat pentru HotNews surse apropiate Comisiei de Buget Finanțe din Senat. BNR propune introducerea unui plafon de 150.000 al valorii locuinței, cu condiția ca locuința să fie locuită de cel care a luat împrumutul, iar ratele împrumutaților să depășească 65% din venit.

Iată amendamentele:

[…]

- Argumente si fapte/ Lucian Sarbu:

Lacrimile bancherilor. Despre legea dării în plata

Așa cum am anticipat în decembrie, și cum de altfel se aștepta foarte multă lume, președintele Klaus Iohannis s-a lăsat impresionat de lacrimile de crocodil ale bancherilor și a reîntors spre parlament „Legea dării în plată”. Aceasta riscă să ajungă acum înapoi la promulgare într-o versiune emasculată, din care s-au eliminat la cererea lobyului bancar, probabil pe baza principiului patentat de Caragiale: „Să se revizuiască, primesc, dar să nu se schimbe nimic”, exact prevederile care ar fi putut face din această lege una istorică.

Dar, dacă tot vorbim de lacrimi, nicăieri nu le vom găsi mai abitir decât în poveștile oamenilor care au ajuns astăzi în nefericita situație de a se vedea băgați în procedura de executare silită. Cum societatea informațională pe care o traversăm cu bietele noastre vieți e, spre deosebire de societățile trecutului, suficient de transparentă pentru a ne lăsa să privim prin ferestrele sale deschise, putem să ne imersăm cu ușurință în lacrimile acestor nefericiți – trebuie doar să facem minimul efort, omenescul efort, de ne informa. Pentru că executorii sunt obligați să dea publicității publicațiile de vânzare. Ele nu sunt un secret. Publicațiile sunt afișate pe internet, sunt afișate la sediile lor, apar în presa locală și în diverse publicații specializate. Pornind de la numele și adresele din aceste publicații de vânzare putem reconstitui cu ușurință fapte, întâmplări, frânturi de destine, putem să ne închipuim micile bucurii și în cele din urmă marile tragedii ale oamenilor de lângă noi. Dincolo de abstracțiunile de genul „BNR consideră că o să scadă economia dacă se dă legea dării în plată” sau „cf. cunoscutului guru economic X, tinerii nu vor mai putea să-și cumpere case” poveștile pe care le putem descâlci cu un mininum de efort dacă avem răbdarea să mergem pe firul publicațiilor de vânzare sunt deseori despre lacrimi adevărate, nu inventate.

Să luăm, bunăoară, cazul lui A.R., decedat în urma unui accident nefericit în iunie 2012, la vârsta de 38 de ani. A.R., profesor în București, era originar de undeva din județul Botoșani. Inițiala soției sale e tot „A”, o vom numi „Ana”, erau împreună părinții unui băiețel. Nu dăm și numele băiețelului, dar consemnăm, strict ca fapt divers, că publicația de vânzare la care am avut acces îl consemnează, cu acribie, și pe el în calitate de moștenitor împotriva căruia banca face executarea silită. Altfel zis, banca împotriva unui copil. Ei bine, în 2008 A.R. a împrumutat de la o bancă oarecare, căreia nu îi vom da numele, suma de 57.000 CHF, bani cu care și-a cumpărat un apartament în Berceni. Nu știm, deoarece informația seacă din publicația de vânzare nu ne informează și asupra acestui aspect, dacă respectivul apartament era „casa visurilor sale” sau nu. Dar bănuim că da. Cum altfel să nu fie pentru tânărul venit de la capătul țării tocmai în marele oraș, bucurându-se de un job decent și respectabil, om „la casa lui”, proaspăt tătic? Publicația de vânzare nu pierde vremea cu asemenea amănunte neimportante, ea marchează doar faptul că A.R. a decedat. Știm doar că până la data nefericitului accident familia R. și-a plătit cuminte ratele. Nenorocirea a lovit într-o zi din iunie 2012, când A.R. a murit împreună cu cumnatul său și cu logodnica acestuia în urma unui accident. Din acel moment povara ratelor a devenit prea mare pentru „Ana”, care s-a confruntat și cu o altă pierdere în familie, și care se pare că a încercat, fără succes, să negocieze cu banca. Nu s-a putut face nimic. Ce-i pasă băncii de morți? Banca are treabă cu viii, nu cu morții. În cele din urmă apartamentul a fost scos la vânzare în toamna lui 2015. Nu știm dacă până la data scrierii acestui articol apartamentul s-a vândut sau nu, nici nu ne-a interesat acest aspect, dar știm ce o așteaptă pe tânăra văduvă în absența legii dării în plată dacă prețul obținut de bancă pe apartament nu va acoperi tot costul împrumutului: nimic bun.

Sau să luăm cazul, complet diferit, al soților D. Spre deosebire de soții A. și „Ana” R., care erau, așa cum rezultă din multitudinea de informații la care avem acces, genul de oameni cuminți, cu job la stat, soții D. erau genul „afacerist”. Pentru dânșii anii de dinainte de criză se pare că au fost unii foarte prosperi de vreme ce ajunseseră să dețină o societate de taxiuri – să o numim Tralala Taxi srl – și un imobil cu o suprafață generoasă într-o suburbie „șic” a unei capitale de județ din Ardeal. E drept, imobilul fusese achiziționat destul de greu, pentru că cei doi soți fuseseră nevoiți să mai implice în contractul de creditare doi co-debitori pentru a fi eligibili în contractul de credit încheiat în 2007. Dar, parcă îl și vedem pe tânărul patron, care nu împlinise încă 40 de ani, visând cu ochii deschiși la binefacerile capitalismului care avea să-l propulseze, de ce nu, în papucii vreunui Bill Gates! Parcă ne-o închipuim pe doamna sa visând că face shopping în cele mai luxoase galerii comerciale din Milano! Parcă ni-i închipuim pe colegii de joacă din copilărie ai domnului D., și pe prietenele de păpuși ale doamnei D., privind cu invidie la reușitele de viață ale acestora! Numai că a venit criza. Societatea de taxiuri a început să meargă tot mai prost – dovada, negru pe alb, fiind înscrisă în raportările din ce în ce mai triste de la Ministerul Finanțelor -, unul dintre cei doi co-debitori a decedat și visele frumoase ale soților D. s-au prăbușit ca un castel de nisip. Astăzi, casa le e scoasă la licitație pentru ca banca să obțină o sumă pe care ne e și frică să o pronunțăm. În lipsa legii dării în plată nici pe ei nu-i așteaptă nimic bun dacă suma obținută la licitație nu va acoperi întreaga datorie pretinsă de bancă.

Și tot așa. Poveștile de genul ăsta nu sunt sute. Sunt mii. Cine are răbdare să ia la puricat puzderia de publicații de vânzare disponibile în acest moment pe internet sau în presa de specialitate ajunge la o singură concluzie: nenorocirile nu țin cont de vârstă, de ocupație sau de originea socială a oamenilor. Aici vedem o avocată dintr-un mic orășel moldav care își pierde garsoniera (cum Dumnezeu, ne putem întreba, o avocată?!… avocații nu sunt plini de bani?!… ei bine, se pare că unii dintre ei, nu!); dincolo, o specialistă excelentă în jurnalism și comunicare venită la București de peste munți căreia îi mergea atât de bine înainte de criză încât și-a permis să-și cumpere prin credit ipotecar, de una singură, apartament într-o zonă destul de centrală a capitalei; găsim și micul rechin imobiliar, fantele ofilit de Dorobanți care în anii buni se dădea (la propriu) în bărci și parașute și ale cărui vise de mărire imobiliară din perioada 2006-2008 s-au transformat azi în executarea silită atât a condominiului construit „pe persoană fizică”, dar și a apartamentului locuință personală; după cum găsim și cazul invers față de cel al familiei „Ana” și A.R. de mai sus, în care persoana care a decedat e soția, supraviețuitor cu un minor în întreținere rămânând soțul.

Minor care, să fim bine înțeleși, apare și el citat în publicația de vânzare ca și persoană împotriva căreia banca execută silit, exact ca în cazul minorului „Anei” R. de mai sus. Bănci împotriva copiilor, România, 2016. Ce poate fi mai înălțător?…

În antichitatea clasică, atât în Grecia, cât și în Roma, contrar părerii comune, o mare parte a sclavilor nu provenea din rândul războinicilor adverși căzuți prizonieri, ci din rândul oamenilor liberi incapabili, din varii motive, să-și mai plătească datoriile. De altfel servitutea prin îndatorare a continuat să existe sub diverse forme în istoria umanității până târziu, instituția șerbiei din Evul Mediu, de exemplu, fiind puțin diferită, în esența sa, de nexum-ul roman. În ambele cazuri vorbim de niște indivizi cu statut inferior stăpânilor lor, care sunt datori să presteze pentru aceștia diverse munci în vederea „eliberării”. Mai țineți minte, de la ora de istorie, de ce a izbucnit răscoala lui Horea de la 1785? Pentru că iobagii înțeleseseră că dacă pleacă la oaste pentru împărat vor fi eliberați din șerbie. Și grofii nu prea au fost de acord cu chestia asta. De aici, conflictul.

Cam în starea iobagilor de atunci se vede adus și datornicul de azi care se vede și cu casa luată, și cu poprire pe o parte din muncă/salariu până când banca „se îndestulează”. Și când anume se îndestulează banca? În absența legii dării în plată, dracu’ știe.

Teoretic, capitalismul e superior față de epocile anterioare pentru că nu mai permite servitutea prin îndatorare iar riscurile legate de orice fel de înțelegere sunt egal împărțite între părți. În plus, din punct de vedere moral sclavia de orice fel este socotită o crimă împotriva umanității iar copiii sunt scutiți de obligațiile adulților.

Practic, însă, vedem că în România riscurile le revin doar unora, în speță fraierilor care au făcut prostia de a lua un credit pentru achiziția unei case. Servitutea prin îndatorare nu e nicidecum tratată ca o crimă împotriva umanității, ci numai ca business as usual. Regimul care apără servitutea prin îndatorare și stă în poziție de drepți în fața lobbyului bancar, ciuntind sau refuzând de la promulgare legile care ar putea aduce România în secolul XXI, nu numai că nu are parte de un Nurnberg propriu pentru crime împotriva umanității, ba dimpotrivă, stă bine-mersi la masă cu generalii NATO și cu comisarii UE.

Iar copiii sunt citați cu nume și prenume în publicațiile de vânzare, ca oricare alt inamic-debitor al băncilor, de parcă ar fi vina lor că și-au pierdut un părinte și că sunt prea mici pentru a putea munci legal. „Legea dării în plată” într-o formă cât mai puțin ciuntită față de cea care a fost prezentată președintelui prima oară nu ar face decât să corecteze aceste aberații și să scoată România din fundătura neofeudală în care a fost băgată de conduita și de mentalitatea mediului financiar-bancar. În mod normal ea trebuie promulgată fără nici un fel de excepții privind contractele în derulare sau contractele de tip „Prima Casă”.

[…]/ integral pe argumentesifapte.ro

- Activenews:

Tudor Matei: Nu lăsa băncile să facă legea. Sunați-vă deputatul sau senatorul și spuneți-i ce să voteze în cazul legii dării în plată. ActiveNews vă oferă CONTACTELE celor care ne reprezintă

Votată cu o largă majoritate în Camera Deputaților, 233 de voturi “pentru”, un vot “împotrivă” și o abținere, legea privind darea în plată nu a fost însă promulgată de către președintele Klaus Iohannis. Acesta a retrimis legea în Parlament pentru reexaminare la presiunile făcute de bănci.

Cei mai vehemenți contestatari interni ai legii sunt cei de la Banca Națională a României, în frunte cu Mugur Isărescu, guvernator de 26 de ani al instituției. Vocea bancherilor se face auzită prin intermediul anumitor instituții de presă sau oameni din media. Inclusiv Comisia Europeană a transmis un mesaj clar prin care a cerut Parlamentului să nu treacă din nou legea în forma inițială.Nu contează că peste 800.000 de familii au probleme cu achitarea ratelor și ar putea beneficia de pe urma acestei legi, după cum spune inițiatorul ei, deputatul Daniel Zamfir. Practic, dacă legea ar intra în vigoare, creditul ar putea fi stins prin cedarea imobilului, fără ca cel care a contractat împrumutul să mai plătească altceva. Imobilul evaluat de trimișii agreați de bănci este astfel suficient pentru stingerea datoriei.

Se observă o schimbare de atitudine a parlamentarilor. Dacă la finalul anului trecut au votat legea în unanimitate, acum nu reușesc să pună legea pe ordinea de zi în comisii. S-a ajuns astfel la situația incredibilă în care luni după-amiaza proiectul era inclus pe agenda ședinței de marți a comisiei de buget din Senat, iar seara a fost retras de pe ordinea de zi.

Conform informațiilor publicate pe conturile de Facebook de Daniel Zamfir și Gheorghe Piperea, mai mulți parlamentari au primit o vizită a bancherilor în fruntea cărora se afla chiar viceguvernatorul BNR Bogdan Olteanu. În urma acestor discuții avute cu delegația bancară, șefii de comisii parlamentare ar fi acceptat deja “excluderea Programului Prima Casa”, dar și interdicția aplicării legii la creditele în derulare, a spus deputatul PNL Daniel Zamfir.

[…]

Dacă legea dării în plată va trece în condițiile de mai sus nu va avea nicio valoare.

Așa cum bancherii fac lobby în Parlament, lucru interzis în legislație, și românii și-ar putea contacta deputatul sau senatorul din circumscripție pentru a-l convinge să voteze o lege utilă românilor, nu corporațiilor.

ActiveNews pune la dispoziția românilor listele deputaților dar și ale senatorilor împreună cu datele de contact. Tot ce trebuie să faceți este să vă contactați parlamentarul pentru a-i transmite un mesaj de susținere a legii în forma inițială, iar în încheiere, să nu uitați să îi spuneți că 2016 este an electoral.

Pentru a intra în contact cu Deputații din Parlamentul României, faceți click aici.

Pentru a intra în contact cu Senatorii din Parlamentul României, faceți click aici.

Cristian Dogaru: Studiu de impact: credibilitatea lobbyului bancar scade sub zero după aprobarea legii dării în plată

Reluarea dezbaterilor în Parlament pe marginea legii dării în plată a dezlănțuit lobbyul bancar. Pe mai multe voci, cu mai multe strategii, publicul este speriat că urmează un soi de apocalipsă financiară dacă debitorii vor putea să dea casa băncii înapoi înainte de scadența creditului fără să mai aibe urmărite și veniturile după ce își pierd imobilul, ca în prezent.

Mai întâi a ieșit Raiffeisen să anunțe că a urcat avansul la creditul său ipotecar standard de la 15% la 35%. Era vorba de un credit fără cerere, având în vedere că avea și avans mai mare și dobânda mai mare decât împrumuturile din programul Prima Casă (acolo avansul e de 5% iar dobânda nu trece cu 2% peste Robor). Toată presa și analiștii înrolați în barca propagandei pro-bănci a urlat ca la un semn: e doar primul pas, urmează și alte bănci, se vor retrage și din programul Prima Casă (nu s-a întâmplat până acum, nimeni nu s-a retras). Foștii jurnaliști cooptați în departamentul de comunicare al BNR au început să facă și ei valuri – legea dării în plată distruge piața creditului, aduce pierderi pentru bănci, debitorii vor accesa mai greu împrumuturile, etc, etc. Nimic despre scăderea benefică a prețurilor la imobile și implicit a scadentelor la noile împrumuturi. Veți sta mai mult în chirie sau veți împărți garsoniera cu mama până vă vedeți ceafa! este alt avertisment lansat de bancheri.

Am avut apoi scrisoarea șefului BCR publicată de Ziarul Financiar și advertorialul șefului Consiliului Fiscal (economist-șef al Raiffeisen printre altele) care și-a găsit locul pe site-ul Hotnews sâmbătă și în Ziarul Financiar de luni. Argumentele sunt cam aceleași, plus-economia se va contracta dacă cererea scade în zona imobiliară (de parcă scăderea prețurilor nu aduce un nou segment de cerere), investitorii vor penaliza țara (nu s-ar zice că după 2009, când cu împrumutul la FMI, au premiat-o prea tare), etc. Cireașa pe tort o pune însă BCR tot luni, când vine cu o “analiză de impact” din care aflăm că 60% dintre potențialii clienții nu vor mai accesa credite, perioada de economisire pentru a strânge avansul majorat va crește cu 8 ani iar vârsta medie a solicitanților de credite va urca la 42 de ani! Bine că n-au anunțat și apocalipsa…

Orice om cu capul pe umeri și-ar da seama că în eventualitatea în care prețurile imobiliare scad (de la această ipoteza pleacă și BCR), chiar dacă perioada de economisire pentru avans se majorează cu 8 ani, scadența împrumutului se reduce la rândul sau cu mai mult de 8 ani (se plătește dobânda pentru o fracțiune mai mică de principal) așa că per total, lumea scapă mai repede de bancă….Asta ca să nu mai vorbim de marele avantaj de a nu mai fi scos și din casă și cu veniturile poprite pe X ani, până banca va completa diferența dintre suma acordată și valoarea casei executate.

Ce se mai poate spune? Bancherii locali au obținut scrisorele în favoarea lor de la CE și BCE, au înrolat și Consiliul Fiscal, ceva antreprenori și agenți imobiliari, bombardeaza pe toată lumea cu analize și ne sperie cu consecințele adoptării legii dării în plata, încât rezultatul, dacă aceasta chiar iese din Parlament, va fi demolarea totală a credibilității lobbyului bancar, pentru că efectele zugrăvite de acesta vor fi cu siguranță mult reduse în realitate.

Implementarea legii dării în plată în forma aprobată iniţial de Parlament reprezintă un risc major pentru perspectiva macroeconomică, iar aplicarea retroactivă la împrumuturile aflate în derulare poate afecta încrederea investitorilor şi creditarea, a avertizat Comisia Europeană (CE).

“Un risc major pentru perspectiva macroeconomică este potenţiala implementare a legii dării în plată în forma aprobată iniţial de Parlament. Aplicarea retroactivă a legii la creditele aflate în prezent în derulare ar putea avea un impact negativ asupra creşterii creditării, încrederii consumatorilor şi investitorilor, precum şi asupra cererii interne“, notează Comisia Europeană într-un raport privind perspectivele economice, publicat joi.

Raportul Comisiei Europene, aici.

La rândul lor, dezvoltatorii imobiliari avertizează că Legea dării în plată ar putea duce la stoparea Programului “Prima Casă” şi la blocarea tuturor proiectelor imobiliare în curs de derulare, potrivit unui comunicat al asociaţiei de profil URBANIS.

“De menţionat că Programul ‘Prima Casă’ ocupă un procentaj de 80 – 90% din totalul creditelor acordate pentru achiziţia unei noi locuinţe. În aceste condiţii, legea dării în plată va stopa imediat Programul ‘Prima Casă’, va bloca toate proiectele imobiliare în curs, va falimenta o întreagă industrie a construcţiilor şi va desfiinţa zeci de mii de locuri de muncă, fără a menţiona toate afacerile conexe cu acest domeniu, care vor fi de asemenea foarte afectate”, afirmă dezvoltatorii imobiliari.

Actul normativ a făcut obiectul unor controverse aprinse, într-o ediţie recentă a emisiunii Capital TV, de la postul B1.

“Legea dării în plată a apărut din nevoia de a se face dreptate, de a stabili un echilibru în raporturile contractual dintre client şi bancă”, a declarat vineri iniţiatorul legii, deputatul PNL Daniel Zamfir, la emisiunea Capital TV, transmisă de postul B1 şi moderată de Claudiu Şerban.

“Astăzi, dacă nu poţi plăti, banca, pe lângă preluarea bunului ipotecat, se îndreaptă spre alte bunuri, ale tale şi ale giranţilor, şi îţi pune poprire pe salariu toată viaţa. Noi credem că în situaţia devalorizării de curs, şi banca trebuie să îşi asume un risc”, a mai spus Zamfir.

În replică, Bogdan Preda, director executiv la Consiliul Patronatelor Bancare din România, a afirmat: “Nu scrie nicăieri, în varianta finală, că legea e făcută pentru cei care nu îşi pot plăti creditul. De fapt, această lege e făcută pentru oricine, inclusiv pentru cei care nu vor să achite creditul”.

Vizionaţi aici înregistrarea integrală a emisiunii Capital TV din 11 decembrie.

[…]/ integral pe capital.ro

Un raport al Comisiei Europene arată că un risc major la adresa prognozei macroeconomice este reprezentat de o posibilă implementare a legii dării în plată aşa cum a fost aprobată iniţial de Parlament. “Aplicarea retroactivă a legii ar putea avea un impact negativ asupra creşterii creditului, încrederii consumatorilor şi investitorilor, precum şi asupra cererii interne”. Invitat la Prim Plan, iniţiatorul legii, deputatul PNL Daniel Zamfir, răspunde acestui argument. Jurnalistul economic Radu Soviani vorbeşte despre un context mai larg al observaţiilor pe marginea actului normativ.

Daniel Zamfir a subliniat la TVR că un organ consultativ al Comisiei Europene, Grupul utilizatorilor de servicii financiare, a solicitat în 2013 o analiză referitoare la mecanismele de stingere a datoriilor din ţările UE. Atunci, Comisia Europeană spunea, apropo de darea în plată, că trebuie aplicată în toate ţările membre, subliniază Zamfir.

Mai mult decât atât, Parlamentul European a adoptat foarte recent, şi anume în 8 octombrie 2015, o rezoluţie în care critica legea dării în plată în Spania, pentru că acolo legea dării în plată era cu anumite măsuri restrictive şi cu anumite plafoane, era criticată legea asta, şi în acea rezoluţie, Parlamentul European invita Comisia Europeană să întocmească actele premergătoare să introducă darea în plată în toate ţările membre, atrage atenţia deputatul PNL. Adică dumnealor au considerat că darea în plată este o măsură justă, o măsură prin care se stinge cel mai bine datoria unui creditor.

Referitor la observaţiile făcute pe marginea actului normativ, Daniel Zamfir a reiterat că legea va suferi anumite modificări tocmai pentru clarificarea temerilor lansate de BNR şi în avizul Băncii Centrale Europene. Una dintre temerile Comisiei Europene legată de retroactivitate este reglementată deja printr-o decizie a Curţii Constituţionale din România.

[…]Legea nu va fi aplicată în forma în care a fost votată, a dat asigurări iniţiatorul ei, Daniel Zamfir:

Nebunia cea mare se crease în jurul acestei zone – că vor beneficia de lege cei care vin (…) aruncă cheile pe masă, ăştia cu dezvoltări imobiliare. Am rezolvat chestiunea asta (…) Am stabilit foarte clar că de lege nu vor beneficia persoanele fizice care au luat credit pentru afaceri – dezvoltări imobiliare.

Legea dării în plată – O lege dreaptă

Am introdus sintagma de “consumator” în loc de “persoană fizică” (…) Rezolvă pentru că exclude din aplicarea legii categoria profesioniştilor care, conform noului Cod civil al nostru, sunt persoane fizice care au luat credit pentru afaceri. Deci ei sunt excluşi, am terminat cu asta. Am mai ţinut cont de un lucru pe care l-a spus domnul preşedinte Iohannis, şi anume am dat posibilitatea băncilor să negocieze cu clienţii, pentru că asta şi vrem noi ca efect al acestei legi. Legea asta nu-i va face pe oameni neapărat să-şi dea casa mâine, pentru că unui om nu-i este uşor să renunţe la o casă, mai ales după ce a plătit un avans de 30%, a plătit vreo 7-8 ani.

“Cea mai mare parte a Ministerului de Interne, Ministerul Apărării, sunt cei care au fost clienţii vânaţi de bănci la vremea aia – aveau un salariu bun, venituri sigure. Ce s-a întâmplat? A venit guvernul Boc, le-a tăiat 25% din salariu, rata la franc elveţian uneori s-a triplat. În cele mai multe situaţii, oamenii ăştia au rata de plătit la bancă mai mare decât venitul. Domnule, sunt cazuri sociale? Ei i-au transformat, bancherii, în cazuri sociale. Legea asta nu-i o lege nici de stânga, nici de dreapta, cum am fost acuzat, e o lege dreaptă“.

Comisia Europeană (CE) a strecurat în raportul privind perspectivele economice, publicat ieri, un avertisment cu privire la legea dării în plată, care i-a învrăjbit, în ultima perioadă, pe bancheri şi pe clienţii lor, potrivit Bursa.

Comisia adoptă un punct de vedere apropiat de cel al băncilor. “Un risc major pentru perspectiva macroeconomică este potenţiala implementare a legii dării în plată în forma aprobată iniţial de Parlament”, notează Comisia Europeană, potrivit Mediafax, adăugând: “Aplicarea retroactivă a legii la creditele aflate în prezent în derulare ar putea avea un impact negativ asupra creşterii creditării, încrederii consumatorilor şi investitorilor, precum şi asupra cererii interne”.

În decembrie, preşedintele Klaus Iohannis a transmis Parlamentului cererea de reexaminare asupra legii privind stingerea creditelor prin darea în plată a imobilelor, invocând faptul că acest proiect este binevenit, însă forma adoptată de Legislativ, în loc să-i ajute pe cei cu credite, riscă să creeze “dificultăţi”.

Avocatul Gheorghe Piperea, unul dintre iniţiatorii proiectului, s-a arătat surprins de opinia Comisiei Europene. Domnia sa ne-a spus:

“Într-o primă fază, să ştiţi că m-am simţit iritat, spre oripilat. Mă gândeam că, după ce a fost publicat şi acest avertisment de risc sistemic, mai are să mai vină Nunţiatura apostolică a Vaticanului în România să ne spună cât de gravă e legea. Dar, după aceea, mi-am dat seama că raportul Comisiei Europene vorbeşte despre varianta anterioară a legii, care acum este corectată, nu mai are niciun echivoc”.

În opinia avocatului, în paragraful din raportul CE care vorbeşte despre retroactivitatea legii, este o neînţelegere, ceea ce, potrivit domniei sale, este destul de bizar. Gheorghe Piperea ne-a explicat: “Legea nu are efecte retroactive, ea doar se aplică acelor contracte care sunt în derulare şi au efecte în viitor.

Poziţia aceasta este bizară şi pentru că, în mod evident, contrazice poziţia Parlamentului European din octombrie 2015. Cel mai grav este că, în mod evident, contrazice o hotărâre care s-a pronunţat în privinţa României. Este vorba despre procesul ANPC Călăraşi, vs. Volksbank, din 2012 (n.r. Curtea de Justiţie a Uniunii Europene (CJUE) a decis că un stat membru poate limita comisioanele bancare percepute de creditor, în urma unei solicitări primite de la Judecătoria Călăraşi pe rolul căreia se află un litigiu între Volksbank România şi Autoritatea Naţională pentru Protecţia Consumatorilor).

În decizia respectivă , s-a spus despre Ordonanţa de urgenţă 50/2010 că atunci când o reglementare dintr-o lege internă este mai favorabilă consumatorului decât dreptul european, nu este nicio problemă din punctul de vedere al acestei legi să se aplice şi contractelor în derulare. Aşadar, această poziţia a CE contrazice poziţia CJUE”.

Domnul Piperea consideră că reprezentanţii Comisiei Europene au preluat “mesajul, care se tot prezintă la televizor, al lobby-iştilor bancari, cu tot cu greşeli”:

“Din nefericire, poziţia pe care o adoptă CE este similară cu cea adoptată de Banca Centrală Europeană, care a intervenit şi ea, anul trecut.

Pe de altă parte, CE a spus şi despre Polonia că nu mai este stat de drept… Polonia, care a luat nişte măsuri pro-consumatori. Şi despre Ungaria a spus că este o dictatură în devenire… După aceea, a spus despre Grecia – că n-are importanţă referendum-ul, ci are improtanţă sa-şi plătească datoriile, punând o întreagă naţiune în genunchi. CE spune că deja urmează să se desfiinţeze Schengen, în timp ce, la ameninţarea Brexit (n.r. termen folosit pentru ieşirea Marii Britanii din Uniunea Europeană) – spune: «staţi puţin, nu vă retrageţi, că vă permitem să interziceţi imigranţilor din România şi Bulgaria să mai vină la voi» şi Marea Britanie spune: «este insuficient, nu ne interesează». E aceeaşi CE în toate cazurile.

Nu ştiu ce să cred. Începe să crească sentimentul eurosceptic în rândurile consumatorilor, pentru că aceştia încep să se întrebe dacă este vorba despre o uniune europeană a cetăţenilor europeni sau este vorba despre o uniune a băncilor din UE. Culmea este că în proiectul acela de directivă 17/2014 se vorbeşte despre darea în plată”.

Proiectul de lege privind darea în plată ar fi trebuit să fie dezbătut marţi în Comisia Juridică a Senatului, însă discuţiile au fost amânate, deputatul PNL Daniel Zamfir, iniţiatorul proiectului, motivând că decizia de amânare a fost luată din cauza unor tergiversări pe care le-ar încerca băncile.

- Cotidianul: BNR i-a întors pe parlamentari din drum. Piperea: Bancherii vor să emasculeze Legea dării în plată

Banca Naţională a României (BNR) a reuşit, din nou, să îi întoarcă din drum pe parlamentari. Legea dării în plată nu a mai fost dezbătută, ieri, în comisiile de specialitate din Senat, potrivit Bursa.

Se pare că viceguvernatorul BNR Bogdan Olteanu a fost în această săptămână la Parlament ca să solicite amânarea mult-aşteptatelor dezbateri pe marginea legii.

Avocatul Gheorghe Piperea, unul dintre iniţiatorii proiectului legislativ, a declarat pentru Bursa:

“Bogdan Olteanu a fost la Parlament, ştiu din sursă sigură. Vor să emasculeze legea (n.r. bancherii), aşa cum au făcut cu Ordonanţa 50/2010 (n.r. privind contractele de credit pentru consumatori), adică să nu se aplice contractelor în derulare. Dacă va ieşi aşa, mai bine să n-o mai aprobe, nu va mai avea niciun efect! O să vă pomeniţi zilele viitoare cu un amendament depus de şeful PSD sau de şeful PNL, care va distruge legea”.

Acesta a scris, pe pagina personală de Facebook:

“A fost o delegaţie bancară la Parlament, condusă de B Olt (n.r. Bogdan Olteanu), prim-vice la BNR. Desigur, delegaţia a fost primită semi-clandestin. Dar a obţinut ceea ce a vrut. S-a amânat cu încă o săptămână dezbaterea Legii dării în plată.

Asta nu e singura veste rea. Se pare că şefii de comisii au acceptat deja excluderea Programului Prima Casă, dar şi interdicţia aplicării legii la creditele în derulare. Cu aceste cedări, pur şi simplu legea devine inutilă şi toate abuzurile din trecut uitate, iertate, amnistiate“.

Deputatul liberal Daniel Cătălin Zamfir, iniţiator al legii, susţine că informaţia de mai sus i-a fost confirmată de deputatul PSD Viorel Ştefan, preşedintele Comisiei de buget din Camera Deputaţilor, şi de liderul PNL Eugen Nicolaescu, care au spus că au avut loc discuţii la Parlament pe această temă şi că bancherii insistă ca legea să nu se aplice şi creditelor în derulare.

Ieri, Guvernatorul BNR Mugur Isărescu, răspunzând unei întrebări pe subiect, a declarat:

“Noi suntem obligaţi să analizăm şi să facem evaluări. (…) Procesul legislativ nu s-a încheiat, s-a amânat. Este absolut normal. Ce i-a apucat graba? (…) Scrisoarea preşedintelui Klaus Iohannis are cinci pagini. Fiecare frază este o frază grea (…) Cred că membrii comisiei citesc cu atenţie. (…) La fel, avem şi punctul de vedere al Băncii Centrale Europene (…). Sunt lucruri cu care nu putem să glumim. Trebuie analizate cu seriozitate”.

Deputatul Zamfir, a explicat, ieri, citat de Agerpres:

“Legea dării în plată nu este o lege socială, ci una pur economică, de logică economică. Eu am 800.000 de oameni cu piciorul în groapă. Nu îi tratez pe aceştia, însă îi tratez pe unii care s-ar putea îmbolnăvi. Eu trebuie să dau o lege, astfel încât să poată fi trataţi cei cu piciorul în groapă. Sensul legii este să se facă dreptate. (…) Băncile au propus iniţial un plafon. Plafoanele duc de obicei legea în zona discriminării. Omul acela, când are o datorie, nu înseamnă că este mai bogat sau mai sărac, este mai mult sau mai puţin îndatorat. Eu nu pot să discriminez oamenii în funcţie de datorii”.

Forma iniţială a Legii dării în plată, reîntoarsă de preşedinte în Parlament, a fost modificată de iniţiatori şi ar fi urmat să fie dezbătută în Senat după întoarcerea parlamentarilor din vacanţă.

Printre modificările aduse textului legislativ, se numără prelungirea termenului în care clientul şi banca pot negocia, de la 15 la 30 de zile, înlocuirea expresiei “persoane fizice” cu sintagma “consumatori”, precum şi faptul că legea se va putea aplica şi garanţilor, dar şi codebitorilor dintr-un contract de credit.

[…]/ integral pe cotidianul.ro

- Elena Cristian/ Jurnalul national:

De ce se tem băncile

Marile bănci sunt în fibrilaţie. Chiar dacă, oficial, nu fac front comun, strategia adoptată duce în aceeaşi direcţie: „ori legea dării în plată, ori noi”. Ameninţările sunt cât se poate de directe, primele bănci din sistem fiind dispuse să meargă până la tăierea creditării ipotecare/imobiliare, doar-doar or scăpa de legea-sperietoare. Săptămânal, mai apare câte o acţiune aproape extremă, condimentată cu înţelegerea – cu care ne-am obişnuit deja – manifestată de Banca Naţională a României. Cea care, în treacăt fiind spus, a manifestat aceeaşi înţelegere şi când piaţa a fost invadată de împrumuturile în franci, şi când creditul cu buletinul făcea ravagii, şi când împrumuturile în valută erau mult prea periculoase din cauza riscului de depreciere a monedei naţionale. Aşa încât nu e de mirare că BNR lasă de înţeles că are alte lucruri mai importante de făcut, iar atunci când trebuie să spună ceva, evident că este de partea băncilor.

Revenind însă la sistemul bancar şi la frica de acest act normativ, situaţia pare de-a dreptul hilară. În 26 de ani, instituţiile de credit au reuşit să blocheze rând pe rând toate actele normative care dădeau drepturi minime clienţilor. În acest moment, nu există nici măcar o lege funcţională care să vină în sprijinul celor care au luat bani cu împrumut. Suntem singura ţară din Europa fără o lege a falimentului personal. Cea care există la noi nu are norme de aplicare, este prost făcută şi imposibil de aplicat. Orice transpunere a directivelor europene în legislaţia naţională s-a făcut după mult prea multe consultări cu aceleaşi bănci, astfel că rezultatul a fost tot în folosul lor.

Personal, înţeleg isteria bancherilor. Este pentru prima oară când simt că nu pot bloca un act normativ care ar putea să-i facă să coboare din fotoliile aurite atunci când intră un client în bancă. Întrebarea este până unde vor fi dispuse să meargă. Şi câţi susţinători de calibru vor avea. Că la o schimbare de atitudine nu mă prea aştept. Dar la un război rece, da. Iar de arme nu duc lipsă.

- Realitatea.net: Băncile continuă războiul împotriva legii dării în plată

Băncile continuă ofensiva împotriva legii dării în plată. După Raiffeisen și CEC Bank, o altă bancă ia în calcul majorarea avansului la creditele ipotecare.

Bancpost a majorat avansul pentru creditele ipotecare, la 33% pentru împrumuturile în lei şi la 43% pentru cele în euro, în contextul în care legea dării în plată ar putea fi aprobată, după ce Raiffeisen Bank a fost prima instituţie de credit care a anunţat o astfel de măsură.

Potrivit datelor afişate pe site-ul băncii, clienţii pot lua un credit imobiliar sau ipotecar cu un avans de minim 33% pentru finanţările în lei şi de cel puţin 43% pentru cele în euro.

Anterior, instituţia de credit practica un avans de 15% la creditele ipotecare în lei şi de 25% la împrumuturile în euro.

Totodată, pentru creditele de nevoi personale cu ipotecă, Bancpost a diminuat valoarea maximă finanţată, la 57% din valoarea garanţiei, de la 75%.

“Proiectul legii dării în plată determină schimbarea profilului de risc asociat produsului de creditare, prin trecerea de la creditarea personală, susţinută de o garanţie reală imobiliară, la un produs de finanţare a activelor. În acest sens, suntem datori să acţionăm în spiritul reglementărilor prudenţiale pentru administrarea riscului. Astfel, Bancpost a decis modificarea condiţiilor de creditare aplicate creditelor ipotecare, atât pentru cele în lei, cât şi pentru euro, avansul solicitat la contractarea unui împrumut fiind de 33% la lei, şi respectiv 43% la euro”, au declarat pentru Mediafax reprezentanţii băncii.

- DCNews:

Marea manipulare a băncilor. Daniel Zamfir răspunde noului atac al BRD-exclusiv

Legea dării în plată este colacul de salvare pentru românii care simt că pierd bătăliile cu băncile. Deputatul Daniel Zamfir duce lupte grele pentru această lege, în timp ce băncile, odată la două-trei zile, îi bagă în sperieți pe români spunând, de exemplu, că programul ‘Prima casă’ va fi omorât.

Mulți români aflați într-o situație disperată, fără ieșire, și-au pus speranțele în Legea dării în plată. Cu toate acestea, șefii unor bănci încearcă să arate că urmează un dezastru.

Philippe Lhotte, CEO al BRD-GSG, a făcut joi niște afirmații extrem de dure vizavi atât de Legea dării în plată, cât și față de inițiatorii ei. “Dacă Legea dării în plată va trece, programul ‘Prima casă’ va fi suprimat și persoanele particulare nu vor avea niciun avantaj “, a declarat joi, Philippe Lhotte, în cadrul unei conferințe de presă. “Legea este atât de absurdă, încât sper că bunul simț va prevala”, a subliniat Philippe Lhotte, formuland chiar un atac direct la inițiatorii actului normativ, pe care i-a caracterizat drept “demagogi și populiști”, scrie Bankingnews.ro.

DC News l-a contactat de deputatul PNL Daniel Zamfir pentru a cere un punct de vedere după acest nou atac lansat din partea BRD.

“Dacă sunt demagog și populist… rămâne să aprecieze oamenii. Eu știu că ei sunt implicați în mari fapte de corupție și nu au calitatea morală să mă califice în vreun fel pe mine”, a fost replica lui Daniel Zamfir.

“Cum vă explicați că tocmai băncile care au mari probleme cu legalitatea sunt cele mai vehemente? Ieri, Unicred a avut o reacție și nu a vorbit deloc în termenii în care vorbesc BRD, Raiffeisen Bank, BCR și altele. Raiffeisen Bank a fost amendată de Consiliul Concurenței pentru transmiterea de informații false. Mai mult, Raiffeisen Bank și BCR au apărut în raportul Curții de Conturii că au deturnat bani de la programul guvernamental ‘Banca pentru locuințe’. Despre BRD… ce să mai vorbim? BRD este o bancă cu mari suspiciuni de corupție”, ne-a spus deputatul PNL.

Legea dării în plată NU înseamnă moartea programului ‘Prima casă’

Băncile încearcă să sperie oamenii spunând că Legea dării în plată înseamnă moartea programului ‘Prima casă’.

“BRD este una dintre băncile care au avut o contribuție ‘importantă’ la pierderea încrederii românilor în bănci. Așa că nu are autoritatea morală să vorbească nici despre ‘Prima casă’ și nici despre creditare. Are mari probleme în justiție. Mai bine ar face să și le rezolve”, a punctat Daniel Zamfir.

Marea întrebare despre BRD

“Cred că oamenii ar fi foarte interesați să afle din ce bani suportă BRD paguba creditelor suspectate de corupție, cum ar fi creditul lui Remus Truică, a șoferului său și așa mai departe. Sunt câteva sute de milioane de euro, credite suspectate de corupție. Mă întreb cum le acoperă BRD. Cumva din banii deponenților? Nu ar fi trebuit să anunțe și acest lucru în conferințele de presă? Măresc cumva comisioanrle pentru a-și acoperi paguba?”, a mai zis Daniel Zamfir în exclusivitate pentru DC News.

Radu Soviani: Cum trebuie să răspundă statul român șantajului băncilor

Băncile se folosesc de programul ‘Prima casă’ pentru a-i speria pe români și spun că odată cu Legea dării în plată, acest program va muri.

Analistul economic Radu Soviani a explicat cum ar trebui să răspundă statul român la șantajul băncilor.

Nu ca statul să desfințeze programul, ci să îl preia. Am susținut această idee în emisiunea Cristinei Țopescu de sâmbăta trecută, de la Antena 3, la care a participat și inițiatorul legii dării în plată, deputatul Daniel Zamfir. Am sugerat în emisiune, și pare că domnul deputat apreciază această sugestie, ca statul român să înființeze o Agenție Națională de Credit Ipotecar. Ca să nu mai plângă băncile atât.

Așa cum știți, consider că băncile nu au un rol social, ci unul economic. Deci dânsele nu trebuie să se ,,îngrijească” de tineri (în fapt cea mai profitabilă ,,grijă” pentru ele, având în vedere că nu au niciun fel de risc ci doar încasează diferențe de dobânzi) ci ar trebui să se îngrijească să crediteze economia reală. Iar programul Prima Casă, este în primul rând un program social: tinerii români trebuie să aibă acces la credite rezonabile, neîmpovărătoare. Iar asta trebuie și poate să o facă statul român”, a spus Radu Soviani.

“Dacă băncile se plâng că prin legea dării în plată statul român nu mai oferă garanții, este foarte simplu: prin legislația de înființare a Agenției Naționale de Credit Ipotecar, băncile ar putea avea la dispoziție 90 de zile să transfere portofoliile programului Prima Casă, către noua agenție. Și uita așa, băncile nu trebuie să se mai teamă că nu mai au garanția statului”, a mai zis analistul pe blogul său. Citiți pe larg aici.

Cristina Țopescu: Urât, domnilor liberali, urât față de propriul dumneavoastră coleg

La emisiunea mea despre legea darii in plata (a treia), la care a fost invitat deputatul PNL, Daniel Zamfir, autor, alaturi de avocatul Gheorghe Piperea, al legii darii in plata si analistul financiar Radu Soviani (care deseori spune lucrurilor pe nume, deranjand multi domni bancheri si nu numai) au declarat niste lucruri pe care e bine sa le stiti:

RADU SOVIANI: Statul roman nu ar trebui sa cedeze acestui santaj al intermediarilor (bancilor), daca eu as fi statul roman le-as lua programul Prima Casa. Cum? Eu, stat, iau portofoliul la mine, fac o agentie nationala imobiliara, un fel de ANL care sa se ocupe de programe sociale, cum e Prima Casa pentru ca nu e treaba bancilor sa faca programe sociale si sa decapitalizeze statul roman, dand aceste credite pe garantia statului roman si incasand ele diferenta de dobanda. Sa facem o agentie nationala imobiliara, o agentie nationala a locuintelor si sa le ia bancilor piscotul asta, ca din piscotul asta traiesc. Banca Nationala trebuie sa serveasca interesul national al contribuabilului, nu al bancherilor.

Daniel Zamfir: Tocmai legea darii in plata e cea care apara acum banii deponentilor. Si stiti de ce anume ii apara? Ii apara de managementul asta defectuos al bancilor si uneori corupt, cum s-a vazut. Pentru ca acum, riscul fiind impartit, s-a terminat. Cand unul din 4 clienti, persoane fizice, nu-si mai poate plati ratele, despre ce vorbim? Despre o eroare a sistemului bancar si un esec al Supravegherii. Si al sistemului, si al Supravegherii BNR. 12 miliarde de euro din 50 de miliarde e volumul creditelor neperformante, asa era in 2014. 12 din 50 ! Pai despre ce management vorbim?

RADU SOVIANI: Si tu (BNR) vii si girezi managementul asta neperformant? Neperformanta nu se plateste din banii deponentilor. Pune, nea’ Mugure, sa vina cu capital bancile respective!

CRISTINA TOPESCU: Va trece din nou la vot legea asta, sunteti sigur?

DANIEL ZAMFIR: Eu va asigur ca, asa cum i-am vazut pe colegii mei de hotarati, va trece si va trece asa, in forma asta, pentru ca principiul e unul corect. A vorbit despre el si presedintele Romaniei si vorbesc si sefii partidelor. S-au pronuntat si Alina Gorghiu si Liviu Dragnea ca sustin aceasta lege, ca principiul e corect.

Cristina Topescu: Sunteti sigur ca nu vor fi surprize chiar din propriul partid, PNL?

Zamfir: N-am niciun motiv sa cred, doamna Topescu, ca legea asta nu va trece in Parlamentul Romaniei. I-am simtit pe colegi ca sunt hotarati. E o lege dreapta, nu-i nici de dreapta, nici de stanga, e dreapta, punct.

PS: Tare ma tem, insa, ca suspiciunile mele n-au fost chiar nefondate. Domnul Zamfir, in focul luptei pe care o duce pentru aceasta lege, uita cum functioneaza lucrurile in politica, implicit in cazul alesilor nostri…Azi trebuiau sa se intruneasca niscaiva Comisii…aia de buget-finante, aia juridica…Ei bine, nu se mai intrunesc azi! S-a amanat. Bancherii au mai cerut o amanare de o saptamana, ca sa consulte board-urile bancilor (mai sa fie, pana acum nu le-au tot consultat?) iar liderii liberali, in intelepciunea lor, au acceptat. Ca sa fie bine, stiti ? Sa-si fi facut efectul lobby-ul bancar si printre alesi, inclusiv prin partidul din randul caruia e chiar initiatorul legii? Urat, domnilor liberali, urat fata de propriul dvs coleg, si mai urat si cinic fata de multi romani aflati intr-o situatie disperata, fara iesire. In ce ma priveste, eu tot incerc sa va respect, dar ce sa vezi…dvs nu ma lasati ! Daca va veti lasa intimidati sau…ademeniti si de atotputernicele banci, eu de la dvs nu mai am nicio pretentie ! Dar ce conteaza, nu? Desi suntem in an electoral parca…Iar bancherii sunt totusi mai putini decat romanii jecmaniti de banci. Putini, dar bogati. Si omnipotenti, nu?

Doneaza pentru filmul "Scrum"

Doneaza pentru filmul "Scrum"

UPDATE:

http://www.dcnews.ro/protest-legea-darii-in-plata-parlamentarii-vor-avea-o-surpriza_497242.html