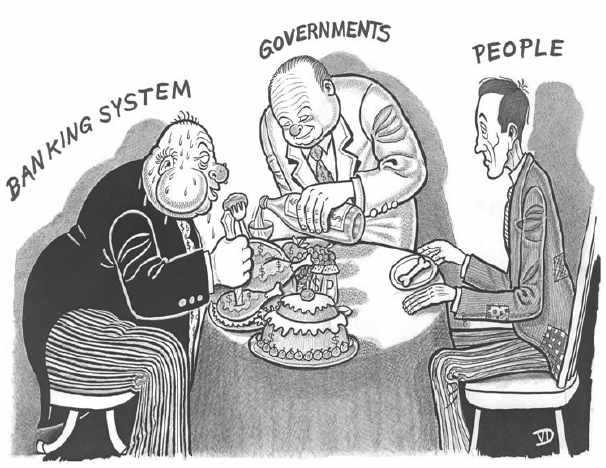

Ceea ce se întâmplă în economia internaţională este din cauza inflexibilităţii de care a dat dovadă întregul sistem bancar – din SUA până în Germania şi din Germania până în Rusia, este de părere europarlamentarul Daniel Buda.

Domnia consideră că băncile îşi merită soarta, subliniind: “Băncile nu sunt Dumnezeul economiei pe lumea asta”, potrivit Bursa.

Afirmaţiile europarlamentarului vin în contextul în care, ieri, iniţiatorii Legii dării în plată (avocatul Gheorghe Piperea şi deputatul liberal Daniel Cătălin Zamfir) au spus că proiectul iniţial al Codului Civil prevedea darea în plată, dar că, în final, acesta a fost adoptat cu modificări, în urma lobby-ului bancar.

Avocatul Piperea a arătat, în cadrul unui briefing de presă, că darea în plată “nu este o invenţie a lumii moderne”, subliniind:

“Darea în plată este un artefact, regăsindu-se chiar şi în proiectului Codului Civil aşa cum fusese el adoptat în Senat, în 2008.

Acesta cuprindea o reglementare care poate fi rezumată după cum urmează: «Creditorul ipotecar nu are voie să pună în executare silită decât bunul pus garanţie». De aceea se face o evaluare de cel puţin 133% a acelei garanţii, ca să fie îndestulătoare pentru bancă. Însă a început o dispută aprinsă pe marginea acestor iniţiative şi rezultatul a fost că proiectele Codului Civil şi Codului de Procedură Civilă au fost reanalizate în comisii şi au fost aprobate cu modificări, prin asumarea răspunderii de către Guvern.

În varianta adoptată, articolele respective arată că banca nu are voie să execute alte bunuri în timpul executării imobilului pus garanţie, dar după finalizarea acestui proces îl poate urmări pe debitor şi pe moştenitorii săi.

Aşadar, ambele coduri, în varianta lor iniţială, prevedeau implicit darea în plată, interzicând urmărirea silită a debitorului după vânzarea imobilului ipotecat. Dacă debitorul ar fi vrut să dea băncii în plată imobilul, atunci opoziţia băncii ar fi fost inutilă, întrucât oricum executarea silită nu i-ar fi putut procura un avantaj care să exceadă valoarea imobilului ipotecat. Cu atât mai putin, codurile nu permiteau vânzarea debitorului catre colectorul de creanţe după executarea/darea în plată a imobilului ipotecat.

Ambele coduri, în varianta iniţială, au fost scrise de un colectiv de profesori de drept, judecători, avocaţi şi notari care au fost plătiţi pentru scrierea acestor coduri de Banca Mondială (n.r. Banca Mondială a asigurat finanţarea elaborării celor două coduri).

Se poate presupune că Banca Mondială a acceptat, implicit, că principiul dării în plată era bun şi corect în 2008, doar că una accepta Banca Mondială în 2008 şi alta susţine aceeaşi Bancă Mondială în 2016.La fel, şi poziţia Ministerului Justiţiei şi, mai nou, poziţia Guvernului, sunt, în 2016, total contradictorii cu cele din 2008.Care este motivul acestei contradicţii?

Desigur: lobby-ul bancar”.Gheorghe Piperea afirmă că cele două coduri “au căpătat forma actuală la propunerea Asociaţiei Române a Băncilor”, adăugând că Parlamentul a fost determinat şi de lobby-ul Băncii Mondiale şi Fondului Monetar Internaţional şi că Executivul este vinovat prin faptul că şi-a asumat răspunderea.

La momentul adoptării celor două coduri, preşedintele comisiei mixte în cadrul cărora au fost dezbătute proiectele a fost Daniel Buda, actual europarlamentar.

Referitor la modul în care s-a desfăşurat procedura, domnia sa ne-a declarat:

“A fost o comisie comună alcătuită din senatori şi deputaţi şi, ca să nu se prelungească inutil discuţiile în plen, s-a adoptat prin asumarea răspunderii. A fost una dintre puţinele legi asupra cărora toate partidele au căzut de acord fără niciun fel de politicianisme.

Nu-mi aduc aminte de un lobby punctual din partea sistemului bancar, dar băncile au fost extrem de active tot timpul, agresive şi profund nedrepte, invocând mereu «sabia lui Damocles» care venea dinspre FMI. Eu le-am spus că cine ridică sabia, de sabie moare.

Din prima mea zi de mandat ca parlamentar şi până în ultima zi, timp de opt ani, băncile au fost extrem de inflexibile şi rigide.

Eu am susţinut întotdeauna că circuitul banului în economie este la fel de important ca circuitul sângelui în organism. Dacă acesta se opreşte, atunci apare un deces.

Dacă apar situaţii imprevizibile în relaţia dintre debitori şi bănci, atunci pot fi luate măsuri care să-i sprijine pe debitorii în cauză”.În ceea ce priveşte Legea dării în plată, ea este necesară, însă trebuie să conţină garanţia că nu se va abuza de această reglementare. “Băncile cu siguranţă îşi vor adapta ofertele”, a conchis domnul Buda.

Viceguvernatorul BNR Bogdan Olteanu ne-a spus, ieri, că procesul de elaborare a celor două coduri a fost unul “destul de discret”: “Oricum, nu a fost o discuţie din punctul nostru de vedere de care să am cunoştinţă”.

Domnia sa subliniază că mecanismul de dare în plată consensuală se regăsea şi în textul vechiului cod civil, şi în sistemul dreptului roman. Textul actual al codului civil prevede darea în plată consensuală, mai evidenţiază domnul Olteanu.

Facebook/ Gheorghe Piperea:

Investitiile straine in Romania se orienteaza din nou catre imobiliare. Ne-o spune chiar Comisia Europeana, care avertizeaza asupra riscului unei noi rupturi.

Sa va spun ce urmeaza?

Intr-o prima faza, investitiile straine in imobiliare umfla bula creata deja de stimularea prosteasca a creditului de consum intern.

Pasul doi este spargerea bulei. Preturile nu pot creste la infinit. Exista intotdeauna un moment in care operatiunea baneasca se desprinde violent de faptul economic care o justifica. Dupa desprindere, operatiunea baneasca nu mai are legatura cu faptul economic, cu realitatea.

Pasul trei este inghetarea creditarii.

Pasul patru este falimentul generalizat al dezvoltatorilor imobiliari, care nu mai termina proiectele in care, intre timp, s-au bagat bani ai consumatorilor imprumutati la banci. De aici rezulta falimente in zona de materiale de constructie si in zona constructorilor, ceea ce, evident, duce la somaj. S-a mai intamplat asta in 2008-2010.

Urmeaza trecerea la neperformante atat a creditelor date dezvoltatorilor imobiliari, cat si a creditelor date consumatorilor. Dezvoltatorii imobiliari se pun, dupa aceea, sub protectia tribunalului. S-a mai intamplat asta in 2008-2010.Falimentul scuzabil (se poate proba usor in tribunal ca nu ai avut noroc in viata) sterge toate datoriile care nu sunt achitate din vanzarea activelor puse de dezvoltator pe vehiculul pe care s-a imptumutat. Raspunderea “patronului” nu mai poate fi antrenata ultra vires (dincolo de capitalul riscat prin constituirea vehicului).

Bancile sunt salvate printr-un nou imprumut la FMI si la Comisia Europeana (sau, de ce nu, la BCE, mai ales ca inteleapta banca centrala a Europei birocratice a redus dobanda de interventie la 0%) si, ulterior, printr-un nou program Prima casa, in care sunt atrasi si dezvoltatorii imobiliari.

Singurii care nu vor beneficia de niciun ajutor vor ramane consumatorii, inclusiv cei ce se ingramadesc acum sa se imprumute “ieftin”. Pentru ei nu exista nici lege a falimentului, nici lege a darii in plata, nici amnistii de datorie. Astfel de legi, daca vor exista in viitor, le vor fi fost inaplicabile caci, nu-i asa, aceste legi nu s-ar putea aplica retroactiv.

Ca de obicei, profitul va ramane privat, iar pierderile se vor socializa.

Pentru consumatori va exista mereu “solutia” austeritatii. S-a intamplat si in 2010 ca salariile, indemnizatiile si pensiile sa se reduca, uneori si cu 47% (cu atat s-a redus atunci salariul meu de profesor universitar). S-a intamplat si in 2008-2010 ca sute de mii de salariati din privat sa fie concediati.

Grav este nu doar faptul ca acesti temeinici care se numesc pe nedrept bancheri nu vor fi fost sanctionati nici macar pentru recidiva.

Grav este ca, atata vreme cat nu vor fi obligati sa suporte riscurile si consecintele indolentei, incompetentei, fraudelor si abuzurilor lor de putere, ei vor face exact ceea ce fac si acum : vor juca poker cu vietile noastre.Nu au invatat nimic din criza din 2007-2009. Nu vor invata nimic nici din criza din 2016. Nu-i pedepseste si nu ii corijeaza nimeni. Dimpotriva, cei care ar trebui sa ii controleze ii apara asa cum tatal – secretar de partid isi apara odrasla prinsa beata la volanul masinii cu care a comis un accident.

Crizele financiare au devenit recurente si in Romania. Inainte de 2008 stiam, macar, ca economia noastra este in perpetua criza. Acum au aparut suisurile abrupte si coborarile in rapel. Cei ce pierd sunt oamenii normali, care isi fac planuri si isi intemeiaza vietile pe teluri si sensuri normale, etice. Cei ce castiga sunt poker-istii. Plus lobby-istii lor bine hraniti cu plastic. Asta pentru ca cineva a fost foarte eficient in a gestiona riscul sistemic in Romania.

“Patronatele” bancare au intrat in faza pre-patologica a manifestelor scrise. O anvelopa a Ziarului financiar de azi, intr-un chenar negru, de doliu, ca la anti-reclama la tigari, incepe cu “Legea asta a darii in plata e o lege buna pentru oameni. Asa ti-au spus” si se termina cu “chiar e o lege buna pentru oameni? una care face ca 19 milioane de oameni sa plateasca pentru cateva sute? Legea darii in plata dauneaza grav Romaniei”. Maine, probabil, aceste “patronate” vor ajunge la faza propriu-zis patologica, a aruncatului manifestelor anti-lege a darii in plata din elicopter.

Lobby-istii mint sub multe aspecte in acest manifest. Iata cateva :

Nu exista o lege a falimentului personal; dl Ciolos a amanat punerea acesteia in aplicare cu cel putin un an; iar acea lege mosmondita un an si jumatate de bancheri (aceeiasi care s-au opus ei timp de mai mult de 6 ani) nu e o lege de protectie a “omului simplu ajuns in necaz”, ci o lege de distrugere a lui;

Avansul la credite nu va creste din cauza legii darii in plata, ci din cauza unei legi impusa de Uniunea Eurpeana, pentru adecvarea capitalului bancar la riscul activitatii bancare; o stiti de la BNR : a scos porumbelul pe gura Bogdan Olteanu, la o emisiune de pe Protv;

Programul Prima casa nu este afectat de legea darii in plata, pentru bunul motiv ca legea are ca tinta persoanele fizice, si nu institutiile. Cu atat mai putin, nu are in vedere ca beneficiar Statul roman. Daca programul Prima casa va disparea (ceea ce, dupa mine, ar fi o consecinta naturala a faptului ca acest program de ajutor de stat acordat bancilor si-a fumat demult finalitatea, aceea de a face bancile sa treaca mai usor prin criza), atunci acest lucru nu ar avea nicio legatura cu legea darii in plata; si, oricum, e un program guvernamental, pe care Statul roman poate sa il stopeze cand vrea, fara ca asta sa insemne ca isi reneaga garantia acordata pentru creditele din programul Prima casa aflate acum in stoc;

In orice caz, e bine sa incercati aceasta inferenta logica : daca de legea darii in plata vor beneficia doar cateva sute de romani, inseamna ca legea va afecta 19 milioane de oameni. Este logic, nu?

Sigur ca da, fundamentul ilegitim si sclavagist al intregii activitati bancare post-moderne, adica amanetarea muncii de acum in 40 de ani a fiecarui om care se imprumuta pentru a-si cumpara o colivie in care sa stea captiv in favoarea bancii, va fi zgaltiit un pic, dar (ne)onorabilii stapani de sclavi vor sti ce sa faca pentru a le fi bine.

Deocamdata, ei mint ca si un copil de clasa a treia care, pentru a justifica o tema nefacuta, spune ca a uitat caietul acasa.

Cred ca Autoritatea Nationala pentru Protectia Consumatorilor, precum si CNA (daca acest manifest comunist va aparea si in reclame radio – tv) ar trebui sa se sesizeze din oficiu si sa interzica aceasta reclama falsa.

Doneaza pentru filmul "Scrum"

Doneaza pentru filmul "Scrum"

1 Commentariu la “ASERVITI LOBYULUI BANCAR. Premierul Ciolos si guvernatorul Isarescu, in CONTRA-OFENSIVA impotriva LEGII DARII IN PLATA”